【深度】藥占比如何改寫藥品市場?

日期:2015/4/9

藥占比并非新鮮事

還記得4年前的一天,想在某院進個藥,找主任,主任一句話就是「現在我們科藥占比太高,藥劑科天天和我發飆,不進藥了!」

藥占比真不是個新鮮事,早在衛生部《醫院管理評價指南(2008版)》中就有規定,「三甲醫院“藥占比”標準為≤45%。」在各省市的衛生主管部門,也多多少少有藥占比的要求,例如,在《浙江省衛生系統醫療服務陽光用藥工程實施方案》(浙衛發 [2012] 27號)

——國家和省定的基本藥物目錄品種使用金額比例:三級甲等醫院≥20%、三級乙等醫院≥25%、二級甲等醫院≥30%、二級乙等醫院≥35%;

——藥品收入占醫療收入比例:三級醫院≤45%,二級醫院≤50%;

——抗菌藥物占藥品使用比例:三級甲等醫院≤23%、三級乙等醫院≤25%、二級甲等醫院≤28%、二級乙等醫院≤30%。

今年以來,隨著醫改的推進,藥占比的要求又在各省醫改方案中出現。據不完全統計,有遼寧 :40%以下(2015年底);安徽40%(含耗材);福建:35%,(其中三明已從醫改前的46.77%下降到27.36%);江蘇:30%(2017年)。

以上數據均指的是全省范圍的總體要求,不同醫院有高有低,高的不能突破以上指標,低的還要繼續低于這個指標。因此,對比現狀,要完成藥占比的要求,各省都得想很多種辦法。

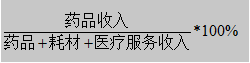

我們來看看藥占比的公式

透過以上公式,不難發現,要降低這個數值,要么減少分子或提高分母,要么這樣的情況同時發生。

再把這個公式細化,我們更容易看清楚哪些指標可能會發生變化。

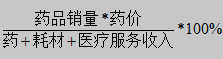

藥占比涉及的5個指標變化分析

1.藥品價格下降是趨勢,無論從福建、浙江、湖南、安徽等省的招標態勢看,還是國家衛計委副主任孫志剛為「招標唯低價論」正名,這是政治任務。不管你情不情愿,在醫保支出增幅大于收入增幅的前提下,降價是必然,這點無需贅言。

2.藥品數量減少也是個趨勢,從以前數萬個品規中標,到壓縮到幾千個品規,再到醫院使用1500個品規封頂,儼然成為各省相互學習并心照不宣的做法。廣東:1500/1200/1000/800,重慶:1500/1200/800,安徽蕪湖:1500/1200/1100/800

3.取消藥品加成的政策在全國逐步推進,預計到2017年全國所有公立醫療機構都將實現藥品零差價銷售。這一塊,將要或者已經減少15%。這一指標很有意思,如果其他因素不變,僅僅藥品加成取消,藥占比將會下降4%左右。【注:設某藥品中標價100元,藥品加成15%,藥占比為45%,如果取消加成收入,其他因素不變,藥占比將下降到41.5%,下降近4%】

4.分母中,耗材價格也是各省打壓的對象之一,耗材集中采購的呼聲逐漸傳來,特別對是高值耗材價格和使用監控上也日趨嚴厲,同樣會出現類似藥品數量及價格雙縮水的趨勢。分母中這一塊收入也將會被壓縮。

5.醫療服務費價格提升是配合藥品耗材價格下降的反向調整措施,以體現醫務人員的專業價值。3月7日政協會議上國家衛計委副主任馬曉偉透露:「價格體系的改革,最近會有重大突破。」國家衛計委和有關方面正在就醫療服務價格提升的文件進行會簽。此外,支付方式的改革,經過這些年的爭論,基本達成共識,試點地區要推進,總的原則是「承認現狀,穩中有升,分級支付,動態調整」。

這其中,關鍵是「穩中有升」,我在3月10日的文章中就做出預判:如果暴漲,會損害患者利益,以及增加醫保支付壓力。重慶近期發生的尿毒癥患者群體事件就充分反映了這個特點,最后以重慶市衛生局恢復醫改前的醫療服務價格收場。因此,分母中的醫療服務收入會增加,但增幅有限。

綜上,從以上5個指標綜合評估,分子全面縮水,分母中耗材收入減少,醫療服務性收入增加,但由于耗材占整個醫療收入的比重不高(約10%-15%)左右,分母數值仍將提高。總體而言,通過分子減少和分母增加,來實現藥占比的下降。

藥占比對藥品市場的影響:結構性調整

以上是通過公示抽象出可能的變化,具體到操作層面,又將會發生什么樣的調整?

重點在于縣級公立醫院

必須說明一下藥占比這個比值是在全省范圍內的總體要求,經過那么多年的規范,三級醫院一般都能控制在45%以內,甚至少數醫院能做到35%以下。但二級及以下醫療機構就不那么樂觀,普遍在50%以上,甚至有個別的極端案例能到達70%。

對于三級醫院來說,要達到相應的藥占比規定,其實只要取消藥品加成一個措施,幾乎都能達到,幾乎不費吹灰之力。但問題是同處一個省內的其他小型醫療機構怎么辦?普遍高達50%以上,操作不會像三級醫院那么樂觀,就算以上5個指標全部調整,如果達成江蘇30%的指標,也就是需要壓縮20%以上的藥占比空間,如何是好?這需要包括三級醫院在內的醫療機構繼續壓縮藥占比,縣級及基層醫療機構的壓力更大。

這就是國家為何將公立醫院改革作為醫改的重點,把縣級公立醫療機構作為重中之重的原因了。要做到「首診在基層,大病不出縣」,縣級醫療機構作為城市大醫院和鄉村基層醫療機構的中轉和樞紐,其重要作用毋庸置疑,可以說,分級診療的成敗在于縣級,而非大醫院或基層醫療機構。

回到藥占比這一話題,無論是城市公立醫院還是縣級醫院,藥品的結構性調整無可避免。

首當其沖是非治療性輔助用藥、營養藥,以及備受爭議的中成藥,后者因作用機理無法闡釋故而在醫保支付環節廣受詬病,特別是一些中藥注射劑,用量大,醫保支付壓力大,還存在潛在的用藥安全風險。

原研專利藥品,一直以來享受超國民待遇無疑是降價風潮中的焦點,但在藥占比這一指標的調控下會因此而衰落嗎?我的答案是未必。

專利品種中進口藥有很大可能會被納入藥品價格談判,但由于該機制尚未成型更談不上成熟,究竟是打壓藥價的利器,還是價格保護傘?尚存爭議。但即便價格下降,進口藥在臨床使用中估計很可能不是銷量下降而是銷量增加。這又是為何?

進口藥與國產藥的對比,很多媒體包括本ID在內都進行過調查,有7成左右的醫生信賴進口藥而非國產品種。在價格相差不大的情況下,患者會多半選擇進口藥,(老干部更是如此,價格不是問題,關鍵是藥效)等國產仿制藥大規模通過質量一致性評價,再等幾年吧!誰叫你技不如人?

考慮到分級診療及相應的醫保支付改革,縣級醫院的用藥結構基藥非基藥各占一半。基藥是為了保基本的,而非基藥則有一部分要解決急重癥,要做到90%的疾病縣級公立醫院能解決嘛。

可用可不用的藥更是無立足之地(貌似更多的還是中成藥),過去有很多藥,本身缺乏過硬的干貨,僅憑空間好或人際關系到位而進入醫院,牢牢占據了醫院好多年的市場,其先發優勢令后面很多優秀的藥品無法正常進入醫院。但在藥占比政策的壓力下,醫院自身也需要進行用藥結構調整,此類藥品的春天即將一去不復返。

院外銷售與MCM(多渠道營銷)

縱觀過去的藥占比政策以及醫院的應對方式,其衍生方式是「院外銷售」,這樣非主流的營銷模式在過去好像上不了臺面,但知道內情的人都不會陌生,國產很多沒趕上招標的品種,如乙肝抗病毒類藥物恩替卡韋、拉米夫定、阿德福韋等仿制藥品,硬是通過醫生處方的拉動,在未招標的狀態下仍然有不小的銷量。值得注意的是,這樣的操作,藥品是不算做醫院的收入的,也就是不計入藥占比指標中。相信在未來,還會有更多的品種走院外銷售的道路。

院外銷售在過去顯得不太合規,但隨著醫藥分開的趨勢,以及醫藥電商的發展,各種藥品銷售模式都將在市場與政策的雙重作用下孕育而生。互聯網+醫或互聯網+藥,點蒼鶴不敢斷言是否會給藥企帶來機遇,但如果你不重視,很可能會成為問題。在此背景下,多渠道營銷(MCM)是各大廠商不得不學習的新東西。

信息來源:醫藥云端信息

|