凜冬將至,格局已改 ——帶量采購背后的博弈思考

日期:2018/12/16

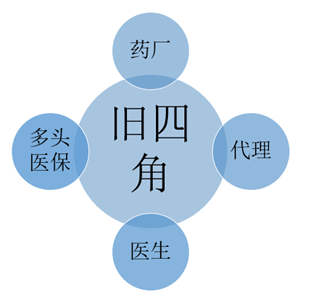

一、舊四角和諧共存

對于醫藥市場的參與者,我們籠統的分為五個角色——支付方、供給方、渠道方、技術支持方和監管方。傳統的醫藥市場,主要由“四角關系”構成,如下圖所示:

其中,多頭醫保作為支付方,不僅本身存在多頭參與的情況(職工醫保、居民醫保及新農合),也存在多頭管理的情況,發改委管定價、醫保中心管支付、衛計委管資格(招投標);支付方的分散也給醫藥市場的百花齊放創造了土壤,使得一批中小藥企獲得了崛起的機會。

藥廠作為供給方,不僅要研發產品,也要生產并推廣產品。由于歷史原因,以部分輔助用藥為代表的神藥登上了歷史舞臺,區別于國外公平可及(罕見病也有治療和報銷的權利)、專藥專治(細分適應癥+對口藥品)、商保覆蓋(參與藥品上市談判及為產權藥品高價買單)的情況,神藥們“廣泛的適應癥/功能主治+足夠的價格空間+醫保買單”的特征更適合當時的環境,尤其是09年新醫改之后得到了飛速發展。

代理商作為渠道方,在過往的歷史中扮演著重要的角色,他們是藥廠及醫院的橋梁,是產品及醫生的通路,是獲得醫保支付或銷售資格的敲門磚。

醫生,區別于醫院,在此被歸類為技術支持方,是因為他們既是實際的技術擁有者,也是面向患者的實際處方開具者。他們在不斷的學習,并推動著醫藥產品在終端的發展。不僅如此,由于“倒三角”的存在,三級醫院醫生有著極高的話語權,從感冒發熱到腫瘤治療,都可開具對應的藥品。

監管方(藥監局)雖然很重要,但并未躋身傳統四角的一員,這是因為存量市場的藥品供給足夠豐富,新增市場(新品審批)效率不足、門檻不高,導致對于大部分供給方而言,中標和進目錄比做產品更重要,一鳥在手勝過雙鳥在林。

傳統市場由于“多”,支付方多、供給多、渠道多、醫生可選擇的產品和患者多,各方勢力相對均衡,大家處于一個共榮的狀態,共同的目標是把醫藥市場的蛋糕做大,讓人民群眾用得上藥,合作遠大于博弈。在基藥目錄更新和招投標之際,會有適當調整,但不會引起格局的本質變化。

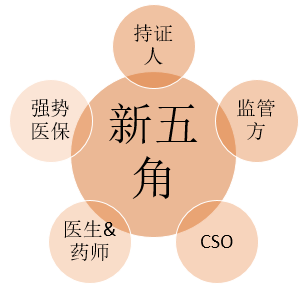

二、兩大變化下的新五角博弈

近些年,兩大變化讓國內醫藥格局發生了根本性的轉變,一是醫保的理念從“廣覆蓋”向“控費”變化;二是醫療健康觀念由“以疾病治療為主”,逐步轉為“全生命周期的健康管理”。

這兩大變化,也與“全國醫改工作電視電話會議”的精神相符。近幾年主管醫療健康的副總理的會議發言要點如下表所示:

可以看出,近幾年醫改會議的關鍵詞大體相同,政策具備一致性和連貫性,均圍繞三醫聯動展開:

而在具體的政策上,可以總結為以下幾點:

政策的變革帶動了參與者的變革,中國的醫藥市場變更為“新五角”,從合作變成了博弈。

支付方上,由“多頭醫保”變成了“強勢醫保”。國家醫保局的成立,結束了定價與支付的分離,匯集了職工醫保、城鎮居民醫保和新農合的的資金。近期的抗癌藥談判、“4+7”帶量采購的“意外結果”,均彰顯了醫保局的“強勢”。由支付方帶動的變革勢在必行。

在供給方上,“藥廠”的角色過渡為“持證人”。這既保障了研發機構能集中資源做擅長的事、免除生產的投入,又能有效促進專業分工、提升效率。

在渠道上,代理將被CSO所替代。代理在過往更多的代表著商務關系的分工。而在目前鼓勵創新、鼓勵優勝劣汰的政策指引下,商務的職能被弱化,藥企的重心也會從“利益驅動”轉換為“價值驅動”。

在過往,藥企的競爭是中標及價格空間,是仿制藥和中成藥小圈子內的廝殺;現階段,爭的是研發,是質量,是品牌,是“未被滿足的臨床需求”或“更好的病種解決方案”。這是一場跨越院內院外、跨越醫保覆蓋的競爭,需要CSO這種角色去弘揚產品價值。

在技術支持上,除醫生以外,藥師也從邊緣登上了大舞臺。2018年7月,國家衛生健康委員會、國家中醫藥管理局、中央軍委后勤保障部3部門聯合制定了《醫療機構處方審核規范》;

《規范》提出,“藥師是處方審核工作的第一責任人。藥師應當對處方各項內容進行逐一審核。醫療機構可以通過相關信息系統輔助藥師開展處方審核。所有處方均應當經審核通過后方可進入劃價收費和調配環節,未經審核通過的處方不得收費和調配”。

與之關聯的政策是“疾病分類診斷”(DRGs),未來主流病種都會有著相對標準化的診療流程、檢驗手段和用藥指導,醫生實際的發揮空間變小了。而國內45萬的執業藥師,將承擔起審方的重任。

這批人既扮演著二次復核的角色,也扮演著“控費者”的角色,可以拒絕醫生不合理的處方。可以期待,在未來PBM真正推行的時候,藥師將是一個重要的參與者。

作為新入選的角色,監管方在新的醫藥江湖中扮演著更為重要的角色。加入ICH、實施臨床默許、創新審評提速、進行仿制藥一致性評價和中藥再評價,藥監系統從一個純粹的“審批者”變身為一個“引導者”,引領著醫藥從業者向更好的質量、更契合的臨床需求和更良性的競爭邁進。

選擇投入研發的決定、選擇研發方向的能力比過往任何一個時期都要重要。此外,隨著新技術的推進,諸如“基因編輯嬰兒”等應用及倫理的問題也會被前所未有的關注。

博弈的形成,意味著大家的立場也有所變化;過去一起“做大蛋糕”的思維,將轉化為一定程度上的“零和博弈”。一旦一方有積極的動作,其他各方也會積極應對,形成新的動態平衡。

三、“新五角”框架下仿制藥企業的出路

在過去一周,多名通過仿制藥一致性評價的佼佼者在“4+7”帶量采購面前低下了高貴的頭。如此大的降價幅度、單一企業中標是大家始料未及的。接下來品種如何擴大,價格是否調整,采購量能否落實,采購量完成后如何繼續,入選企業能否堅持,企業是否有生存空間,是否會與國外仿制藥處境趨同,醫藥股是否還能投資……一切皆有待時間去揭曉。但需要注意的是,至少有幾點是確定的:

1、技術支持上:鼓勵創新與否,國內藥品市場在中期以仿制藥為主的格局不會變;【創新需時】

2、監管上:情愿與否,通過一致性評價才能生存的處境不會變;【逃避無效】

3、渠道上:帶量采購與否,推廣隊伍必須設立的事實不會變;【囚徒困境】

4、支付上:控費與否,國家醫保占據主導的現實不會變;【商保需時】

5、供給上:處方外流與否,產品力及學術論證才是重點的實情不會變;【核心競爭力】

正如本文所闡述的觀點,目前處于博弈狀態,支付方和監管方已通過組合拳取得了階段性的成效。市場的恐慌來自于不確定性。但通過“新五角”的框架去看,帶量采購只是其中的一個政策,砍價并不是最終目的,不必過于悲觀。

國家的核心訴求,是要物美價廉的仿制藥替代價格高昂的進口原研藥,讓老百姓用上消費得起的好藥,使醫保可持續,使產業升級換代。這個目標,也是各方都愿意達成的成果。

可以預見,其他三方也會積極反饋,一個政策不會剝奪一個行業的生存空間。大家有意愿、也有能力去營造一個新的平衡和更良性發展的醫藥市場。

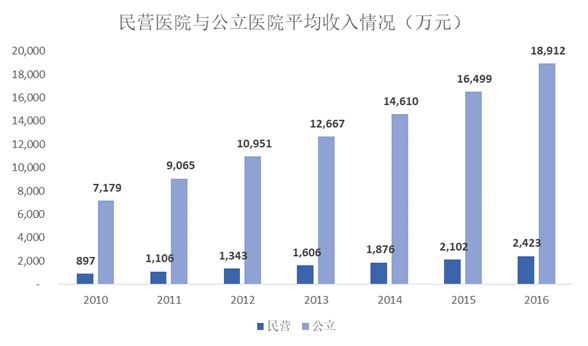

此外,通過統計數據可以看出,藥費和藥占比已得到相對有效的控制,醫院總收入卻在提升。說明醫療機構已有更良性的收入來源,“以藥養醫”并不是現階段最主要的打擊現象。

數據來源:中國衛生和計劃生育統計年鑒2017

數據來源:中國衛生和計劃生育統計年鑒2017

數據來源:中國衛生和計劃生育統計年鑒2017

綜上,筆者認為,對于非創新藥企業而言,有以下趨勢可以關注:

1、中期內,注射劑、非289品種及口服中成藥依然具備較好的市場。帶量采購仍在試點,且僅覆蓋了30余種產品。接下來的重點任務是試點擴大、方法檢討及289其余品種的帶量采購實施。本著循序漸進的政策實施路徑,會有3-5年的緩沖期落實改革。

2、處方外流刻不容緩。醫保和試點城市等級醫院目前擠出的是輔助用藥及289范圍內的淘汰品種。由于存在信息不對稱及供應鏈可及性等問題,院外市場將是接下來數年內多個品種的自我救贖之地。這里的“院外”也包括互聯網市場。

3、原料藥及研發的投入前所未有的重要。帶量采購是一場全面的考核,價格、質量和供應穩定性缺一不可。原料藥的供應決定了制劑的空間和可持續性,研發的投入是獲批上市的前提。

4、創新與合作是必由之路。契合臨床需求的創新藥是未來高定價高毛利的主角;但國內的藥企大多數為中小企業,聯合研發、共同投入,同時用好CRO/CMO,這些都是活下去的必然選擇。

5、“走出去”是一個可行的方式。中國的醫藥市場已逐步從野蠻生長轉向成熟規范,在這過程中成長起來的企業具備較好的綜合實力。隨著中國的國際影響力越發增強、加入ICH的福利逐步顯現,國外市場是一個吃得著的蛋糕。

四、小結

中國的醫藥市場有著自身獨特的情況,這是長久以來形成的,我們無法照搬任何一個國家的醫療體系,也不會重復他國的醫藥發展路徑。雖然目前仍有不完美之處,但中國的醫療改革依然是成功的,并在不斷改進之中。我們也相信政府有魄力、有智慧去解決目前的問題。

醫藥新格局已然形成,并在宏觀經濟形勢變化的影響下愈發復雜。凜冬雖已至,但我們堅守醫藥行業,是因為它既有著治病救人的情懷,也有著抗周期性的穩健;既有著探索生命無限可能的精彩,也有著堅守政策、因勢而動的實在。

此刻雖有千言萬語,但只想用食指的著名詩句道一句:相信未來!

信息來源:醫藥云端工作室 |