中國民營醫院進退之局

日期:2019/4/16

社會辦醫的風口猶在。

今年的全國人大上,國務院總理李克強在政府工作報告中提及:“深化公立醫院綜合改革。促進社會辦醫。”隨著政策的推進,社會資本逐漸涌入到民營醫院、診所、第三方獨立醫療機構等領域,進一步刺激社會辦醫的發展。

資本的進入促使民營醫院的數量迅猛增長。根據國家衛健委統計信息中心發布的相關數據,2018年1-3月全國醫院總計3.1萬家,而民營醫院的數量多達19139家,占比超六成,但這并不意味民營醫院走的是一條康莊大道。

2018年11月14日,沈陽市兩家民營醫院欺詐騙取醫保基金的行為被央視曝光,隨即引發一系列查處工作。11月21日,國家醫保局召開發布會,表示今后將采取更加嚴厲的措施打擊欺詐騙取醫保基金的行為,提升醫保基金監管水平。

對于“騙保”的整治專項只是中國民營醫院發展史的冰山一角。資本冒進、服務同質化,一派繁榮的背后,還有失意者的一地雞毛。

民營醫院35年風雨路

如果從1984年成立的廣州益壽醫院算起,中國民營醫院已經走過了35年的歷程。

前25年:從國有到“單飛”

上世紀50年代,中國的醫院均歸國家所有。伴隨經濟體制的改革,為了發揮社會上單體醫生的技術作用,滿足日益增長的就醫訴求,1980年8月國務院批準《關于允許個體開業行醫問題的請示報告》,明確允許個體開業行醫,以作為公立醫療體制的補充。

4年后,中國第一家民營醫院廣州益壽醫院正式成立。

從制度設計上看,民營醫院的角色定位在于“補缺”。1997年,中共中央、國務院頒布《中共中央、國務院關于衛生改革發展的決定》,提出衛生改革與發展應遵循“舉辦醫療機構要以國家、集體為主,其他社會力量和個人為補充”的基本原則。

2000年,民營醫院進入新世紀,開始有營利性與非營利性之別。這一契機來自同年2月國務院體改辦、衛生部等八部門聯合制定的《關于城鎮醫藥衛生體制改革的指導》,文件明確提出要建立新的醫療機構分類管理制度,民營醫院的也進入更加規范化的發展時期。

后10年:民營醫院“加油”,公立醫院“剎車”

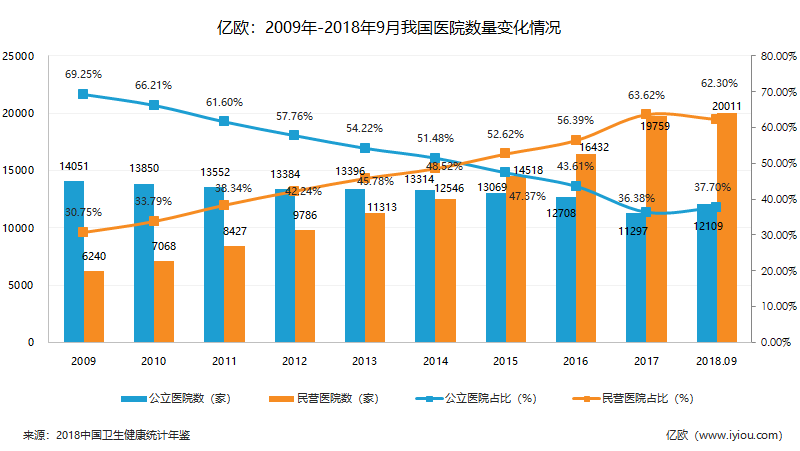

2009年,民營醫院進入“量變”時期。該年4月,新一輪醫療體制改革啟動。“多元辦醫”成為日后屢被提及的詞匯。同年,民營醫院數量迅速增長至6240家,占比30.75%。

絕對數量上,2015年是民營醫院的又一個新節點。當年,民營醫院共計14518家,首次超越公立醫院的數量。民營醫院占比增速上,從30%開始,往后的每10%增幅分別用了3年、3年、2年。

同時,公立醫院改制的試點工作開始發力。如果把此前的動作理解成是為民營醫院“修路”,那么“新醫改”之后,國家層面不僅給民營醫院“加油”,同時也讓公立醫院主動踩下了“剎車”。一增一降之間,是中國醫院數量上的變革。

五大資本流派

角逐民營醫院江湖

2009年開始,民營醫院的江湖掀起一陣資本狂潮。

根據普華永道發布的《2013年至2018年中國境內醫院并購活動回顧及展望》數據,2013年至2018年,中國醫院共發生764起境內外并購交易,披露交易金額達1323億元。其中,2015-2016兩年間,醫院并購出現大幅度增長,并在2016年達到161億元的交易規模高峰。

流派一:境外資本高維打低維

境外醫療資本發展時間較國內更早,在管理經驗、技術資源等方面上更占優勢。以1997年進入中國的和睦家為例,機構人員細分為行政、醫生、護理三類,各方之間互相監督與協助,形成合力;早在2015年5月,和睦家就引進了第一臺“達芬奇”手術機器人。

但想要“入主中原”,境外資本還需要面臨政策和人才的阻礙。2014年7月,我國曾放開境外資本在試點地區設立獨資醫院,但2015年版的《外商投資產業指導目錄》卻又重新將“醫療機構”列入限制類項目,僅限合資、合作。此外,正如村夫日記創始人趙衡撰文所指出:“外資醫院將面臨招募醫生的挑戰,尤其在門檻較高的專科醫生上,仍然將面臨醫生稀缺的困境。”

流派二:地產商資本當杠桿

社會辦醫給地產商們提供了一個可能的突破口。

地產商涉足醫院的邏輯,是借由資金的規模力量,撬動自身在民營醫院連鎖化的布局。2017年,萬達董事長王健林就把做民營連鎖醫院當成是萬達轉型的方向之一。社會辦醫的賽道中,民營醫院是資產較重、回本周期更長的細分領域。但除了資金,民營醫院還涉及運營、人才等一系列的問題。選擇杠桿的支點與用力方式,或許比單純的使勁更為關鍵。

流派三:醫藥企業低價屯高價賣

如果藥企開辦醫院構建銷售渠道,只能說是“劍走偏鋒”。

厚新健投合伙人湯珣向億歐大健康指出:“針對銷售渠道的目的收購醫院,這本身就是一個偽命題。真正推動藥企業務增長的,一定是研發生產出滿足臨床需要且定價合理的藥品本身。”道彤投資合伙人鄒國文則認為,藥企與醫院的經營方式非常不一樣,并不是單靠原有建立起的資源優勢就能成功跨界。

“低價屯高價賣”的思路才更接近藥企布局民營醫院的心態。“打個不太確切的比方,藥企投資醫院選就像養寵物一樣,”賀州廣濟醫院投資總經理余小寶說,“最終還是為了轉手時賣個好價錢。這也是過去一段時間里,景峰醫藥、恒康醫療、益佰制藥等企業趕忙出手已經盈利的醫院業務原因之一。”

不過,隨著市場對民營醫院的整體認知下調,“低價屯高價賣”的機會將很難持續下去。

流派四:莆田系廣告,廣告,廣告

莆田系幾乎是中國民營醫院繞不開的一個“流派”。30多年來,莆田系的成功之處,就是通過無所不在的廣告營銷,在全國打響莆田系醫院的“名號”。從街頭的牛皮癬小廣告,到報紙、電視,而后轉向網絡競價排名,莆田系的推廣策略幾乎覆蓋了中國民營醫院的各種嘗試。

但一味將重心放在廣告宣傳上,也注定會出現因過度宣傳而“包不住火”的時刻。2016的“魏則西事件”就是一個例證。伴隨醫療監管環境的趨嚴,簡單粗暴的廣告營銷也將走向末路。

流派五:保險公司醫+險,一條鏈

著力醫療到保險的生態閉環,使得險企爭奪民營醫院江湖的“絕學”自成一派。

2014年6月,陽光人壽25億元投資陽光融和醫院,打響險企設立民營醫院的“第一槍”。2015年9月,泰康保險也開始進軍民營醫院,與南京鼓樓醫院共同投資設立泰康仙林鼓樓醫院。三年后,泰康保險獲銀保監會批復,出資約20億元拿下拜博醫療51.56%股權。

在醫保控費的大趨勢下,更多的健康險空間將向市場開放,可這也并不意味著險企能通過布局醫院坐享其成。保險與醫院業務之間的磨合,也是險企所需要面對的挑戰。

總體而言,如今活躍在中國民營醫院市場的資本更為多元。雖然打法各異,自成一體,卻也不能說“錢途”一片光明。愛育華婦兒醫院副總經理柳默潮向億歐大健康分析稱,由于國家對于醫療的公益性特點仍然比較堅持,社會資本想要獲得優質的醫院標的并不容易。此外,醫院投資占用的資金較多,為了保證正常的運轉,實際上能從中獲利的情況并不可觀。

中國民營醫院“下半場”

你方唱罷我登場。在持續35年、從0到2萬瘋狂增長的民營醫院發展史中,有的資本進入,有的資本離去,2019年并不是這條賽道的終點線。等待中國民營醫院的,將是三個方面的大變局:

一、逐利資本被清出民營醫院賽道

民營醫院并不是一門賺快錢的生意。通常來說,國內民營醫院的利潤率在10%~20%之間,如果運營不佳,這個數據就只有個位數,甚至出現虧損。而從時間維度上觀察,根據醫院體量的不同,平衡現金流的時間周期在3~5年,回收成本的時間為7~10年。余小寶向億歐大健康透露,300張床位以上的中大型醫院,10年只是回本周期的起點。

按照是否營利的標準劃分,非營利性民營醫院歸屬公共財產,而即使是營利性民營醫院,出于醫院持續經營的目的,產生的利潤也會流向資產的擴張。歸結來看,醫療的公益屬性以及民營醫院的“補位”角色,會逐漸讓一批逐利資本被清出賽道。

二、中小民營醫院或迎來“倒閉潮”

一個需要正視的現實是,近些年來公立醫院正不斷調整自己的管理方式。在余小寶看來,民營醫院的長處就包括管理方面的靈活度。一旦公立醫院通過“內涵強院”的方式,將學科能力補強,把科室管理優化,民營醫院則面臨不小的沖擊。

另一方面,公立醫院多年來的醫共體建設,已經逐漸形成了體制內部的資源閉環。從組織架構上看,醫共體通過搭建一個整體性的全新醫療形態,最終實現集團醫療資源的整合與統籌。換言之,民營醫院的病原渠道將被大大壓縮,生存環境自是可想而知。

擁有10年以上歷史的中小型民營醫院,或許能夠在2019年的各方壓力下幸免,但更多處于初期的民營醫院,將經歷人才和團隊的考驗。“多點執業”在政策上已不存在阻力,可想要填補國內醫生、尤其是高水平醫生的缺口還只是杯水車薪,更何況公立醫院的內部變革,虹吸現象也將持續放大。

“三面埋伏”的情況下,中小型民營醫院如果不能實現突破,倒閉也不過是“熱錢”冷卻時的挽歌。

三、一技之長成為民營醫院的救命稻草

未來“活”得好的民營醫院,更需要一技之長來支撐,需要在規模、技術和體系三者之中擇其一。

具體來說,規模化指的是通過投資與托管的方式,將自身的體量進一步擴張。例如華潤鳳凰醫療,目前旗下投資和管理的醫療機構超過110家,涉及營利性醫院、舉辦權醫院、IOT醫院和OT醫院4個種類的醫院。

但并非所有投身民營醫院的企業都能把盤子做得如此之大,此時,專科技術就是另一個突破口。湯珣預測:“在一些重點專科方向上,以學科建設為中心,以重人才、重技術、重運營的資產會得到資本的持續親睞。”以某一專科切入,匯聚大量優勢資源,加上品牌的集中效益,這類技術型的民營醫院更容易建立自己的“護城河”。

最后一種思路圍繞著體系性展開。通過上下游的投資布局,形成從“體檢機構-診所-醫院”的服務體系。而閉環的最大優勢在于,即使面對外部環境的沖擊,民營醫院作為閉環的一部分也能通過內部系統“自我造血”,從而存活下來。

結語

從1984年的第一家,到35年后的遍地開花,無數社會資本在中國民營醫院的賽場上進進出出。“多元辦醫”的趨勢仍在繼續,未來就還會出現不同的新面孔。

但不論怎樣,社會資本對于民營醫院,甚至是醫療環境的變革思考尚未停歇。中國民營醫院所提供的服務能否真正成為醫療市場的重要補充?從醫院、醫藥到健康險的生態何時才會閉合?這些問題都只能留給后來者去回答。

信息來源:億歐網 |